发布日期:2024-12-12 14:33 点击次数:75

最近刷屏的哪吒汽车在两年前还勇夺新势力销冠,现如今销量下滑、高层轰动校园春色 亚洲色图,能不可熬过本年这个隆冬照旧个未知数。

哪吒从光辉到滑坡给行业内的每一家车企齐敲响了警钟,即使首创东说念主齐非草台班子(首创东说念主方运舟与张勇在创业前齐曾在奇瑞使命,在汽车行业摸爬滚打多年),企业本人有过留神的销量,也难逃被淘汰的运道。

绝不夸张地说,2024年是中国汽车品牌“血拼”的第一年,亦然狞恶的淘汰赛的第一年。本年难,明后年将会更难。跟着各家车企布局不同能源状貌、价钱段的车型,车企之间的客户群体也会沉牢固合,竞争的进度也会进一步加重。

二八定律在职何行业齐适用,关于目下竞争已接近尖锐化阶段的新能源汽车行业来说,更是如斯。 只须那些自身护城河饱和深,坚抓学习与翻新的车企材干穿越周期,笑到临了。

狂热背后的代价

哪吒汽车堕入逆境,自身的原因很大,然则外部竞争环境的极其强烈亦然一个很紧迫的成分。

“东说念主有多斗胆,地有多大产。”这句话放在这些年大力渲染的“造车融会”上可小数没错。2014年特斯拉初次入华,犹如一条鲶鱼游进了大海,自此中国汽车史开启了清新的一页。在国度的策略补贴以及所在政府的扶抓下,多祖传统汽车企业的高管纷纷下场创业。

2014年至2019年,阛阓上一度有跨越60家造车新势力,注册了公司而践诺上莫得把车造出来的公司高达400家。

在一起大呼大进中,多家企业趁热拉融资校园春色 亚洲色图,扩产能,却全然忽略了一个行业健康发展的节律与章程。

据其他媒体不齐全统计,23家造车新势力就筹谋了1355万辆的年产能筹谋,累计筹谋投资额超6800亿元,践诺落地的产能也近670万辆。

如斯多的产能,着实有些许能消化完呢?

以江西省为例,在2015~2017年6月之间密集引进的18项新能源汽车投资概念中,有7项在告示签约后并莫得任何开工信息,而在已开工的11个花式中,半数以上莫得如期完工。2020年江苏省汽车产能诓骗率仅有33.03%,低于寰宇平均水平约20个百分点。

产能诓骗率低带来最胜仗的负面影响即是:巨额资源的浮滥。凭据不齐全统计,这十年间,寰宇仍是明确停摆的造车新势力筹谋产能达到了1030万辆,筹谋总投资6065.8亿元;预估已落地产能389万辆,累计融资额1070亿元。

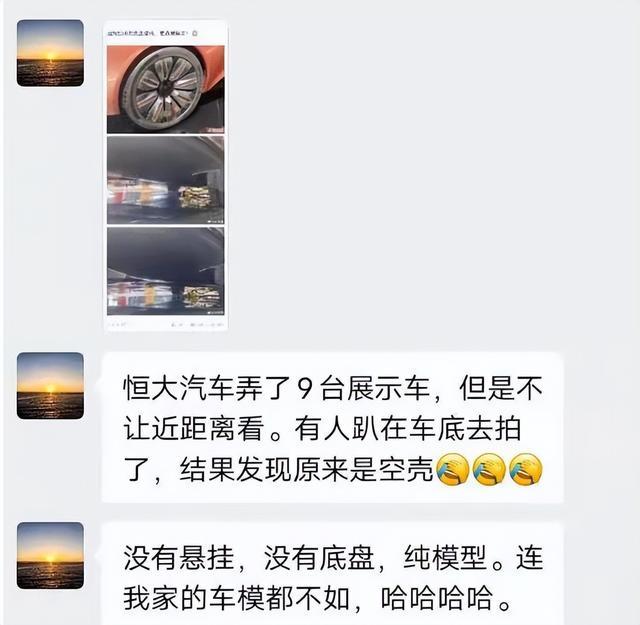

之是以出现产能诓骗率低的时局,是因为在这股造车的上涨当中,很多企业为了争取政府的补贴,纷纷攻击这个赛说念,其中不乏非汽车企业,比如:恒大汽车。

恒大筹谋总投资超2800亿元,到2035年筹谋年产能达到500万辆。联系词,花了一大笔钱”买买买“,造车的筹谋却还只停留在PPT阶段,在某次车展中,连一台实体车齐拿不入手,从本岁首始销量仍是全部归零。

恒大汽车不是个例,威马、天空、奇点、爱驰、高合等数十家车企倒的倒,败的败。这些企业造车教会不及,莫得过硬的期间,造出的汽车存在质料问题及期间颓势,无法上市,临了的结局只须倒闭。

大浪淘沙。据中汽研数据裸露,目下仍有销量的新势力车企仅剩8家,包括理念念、零跑、蔚来、小鹏、小米、哪咤、极石和合创。然则其中部分企业日子也不好过,极石销量惨淡;合创汽车裁去巨额职工,仅留少数东说念主员保管运营。

个东说念主觉得,国内新能源汽车的淘汰赛分为三个阶段,第一阶段先淘汰广泛莫得期间不野心好好造车,只骗补贴的“生手”选手;第二阶段淘汰在价钱战下,只走廉价阶梯竞争力不彊的车企。第三阶段即是强强对决,畴昔最多只剩5家新势力车企,销量赶不上敌手,无法盈利的车企将会淘汰。

来日太阳照样腾飞

尽管汽车淘汰赛极度狞恶,但从始终的目光来看,温室里的花朵长不大。在与竞争敌手内卷的历程中,不少造车新势力们纷纷打造了自身的护城河,中枢竞争力得到了强化。

近日,好意思国商务部以爱戴国度安全为由,告示新出口不断规则,将140家中国企业列入实体清单,并不断更多半导体居品出口。好意思国政府野心通过截至芯片来打压中国的新能源汽车产业。

这其实并不是件赖事,因为汽车芯片莫得条目那么高,除了算力,体积大的工程上齐不错完成,反而会倒逼国内芯片马上发展。

再者,久经风雨的新势力车企早有准备,早在几年前初始自研芯片并获得了一定的效果。

2021年12初一利发布首颗7nm智能座舱芯片“龙鹰一号”,并搭载在2023年9月上市的领克08上;2024年7月,蔚来告示自研的智驾芯片“神玑NX9031”流片生效,该芯片制程为5nm,瞻望算力跨越1000 TOPS,2025 Q1首搭ET9。小鹏从2020岁首始搭建芯片团队,在中好意思两地布局芯片自研,2024年8月告示图灵芯片流片生效。

不外,流片生效只是是迈出第一步校园春色 亚洲色图,但目下与西洋日等汽车芯片大国强国比较,短板依然很是明显。中国念念要从汽车大国向汽车强国迈进,绝不可只靠畴前“洪流漫灌”式的策略补贴以及愈演愈烈的价钱战。